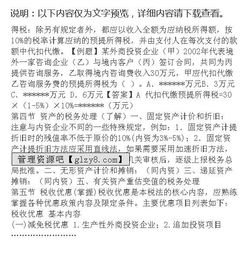

内外资企业在企业所得税法上差异

内外资企业所得税已经合并,内外资企业在企业所得税法上并无差异

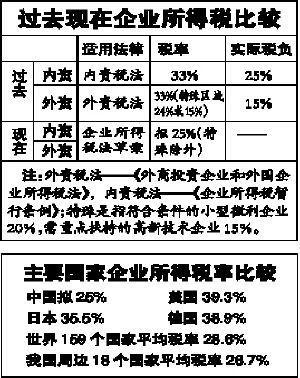

请问外商投资企业与外国企业实行什么企业所得税税率?

《中华人民共和国外商投资企业和外国企业所得税法》于1991年4月9日第七届全国人民代表大会第四次会议通过,1991年4月9日中华人民共和国主席令第四十五号公布,将于1991年7月1日正式实施。新的外商投资企业和外国企业所得税制在以下方面有了较大变化。税率30%,但享受许多减免税优惠政策。其中包括对外商投资企业的所得税实行优惠税率,并在法律上给予特别保护。比如:

第七条外商投资企业设于经济特区内、建立经济特区的机构、地点进行生产、所办外国企业,以及设于经济技术开发区内生产性外商投资企业,减按15%税率缴纳企业所得税。

位于沿海经济开放区、经济特区、经济技术开发区所在老市区生产性外商投资企业,减按24%税率缴纳企业所得税。

位于沿海经济开放区、经济特区、经济技术开发区所在城市的老市区或设在国务院规定的其他地区的外商投资企业,属于能源、交通、港口等行业、码头或其他国家鼓励项目,企业所得税可减按15%税率缴纳,具体办法由国务院制定

2008年1月1日起《中华人民共和国企业所得税法》实施,《中华人民共和国外商投资企业和外国企业所得税法》同时废止。内外资企业所得税实行统一征收,税率为25%。

中华人民共和国对外商投资企业、外国企业法人的税法

根据《中华人民共和国外商投资企业和外国企业所得税法》(以下简称税法)第二十九条的规定,制定本细则。一、本实施细则所称生产、经营所得是指除资本利得税以外的一切税收优惠收入。税法第一条第一款、第2款所称生产和经营所得,指以制造业和采掘业为业、交通运输业,建筑安装业,农业,林业,畜牧业,渔业,水利业,商业,金融业,服务业等、勘探开发作业等,及其他产业生产,经营所得等。第三条所说的其他所得。税法第一条第一款、第2款中所称其他收入,指利(股息),息,租、转移财产收益、专利权,专有技术和商标权的提供或转让、著作权收益和营业外收益。

原创文章,作者:聚禄鼎,如若转载,请注明出处:https://www.xxso.cn/30234.html