携程连续三年稳居全球旅企第一,全年交易额是多少?

携程连续三年稳居全球旅企第一,全年交易额3950亿元。

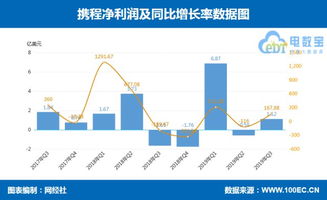

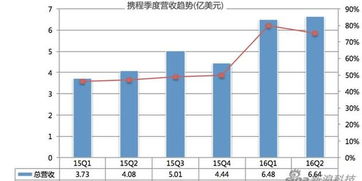

3月4日, 携程集团公布了截至2020年12月31日第四季度及全年的财务业绩。在全球旅游业饱受疫情冲击的背景下,携程在2020年全年的业绩表现“跑赢大盘”。

2020年,携程集团的GMV达到3950亿元,连续3年稳居全球在线旅游行业第一。全年净营业收入为183亿元人民币。若不计股权费用报酬,携程集团2020年四季度的营业利润率为10%,复苏力度对比全球同行处于领先地位。

此外,2020年第四季度,携程集团的净营业收入为50亿元人民币,归属携程集团股东的净利润为10亿元人民币。第四季度毛利率达82%,创造连续11个季度以来的新高。

扩展资料

携程营销体系的迭代效果已经有所体现:

从财报披露的数据来看,携程在产品、供应链和质量上的深耕已经在主营业务的复苏上得到了充分的体现。而在内容方面也同样取得了丰硕的成果。

截至2020年底,携程的内容频道对APP流量贡献占比两倍于年初的水平,信息流的访问时长较年初也增长超过200%。携程直播和特卖频道在为合作伙伴提供流量赋能的同时,也成为用户寻找旅行灵感和优惠产品的重要渠道。过去一年中,累计贡献交易额约50亿元。

在携程内容生态不断进化的同时,携程的营销体系也从过去“服务集团交易平台的高质量增长”朝着“构建泛旅游行业营销枢纽”的方向转变。

从携程最新发布的财报数据来看,携程营销体系的迭代效果已经有所体现:2020年全年,携程国内的广告和营销收入保持正增长,其中第四季度同比显著增长。据悉,携程计划于“旅游复兴V计划”发起一周年之际,在全球升级该计划至2.0阶段,目标为继续助力国内旅游目的地和行业合作伙伴加速复苏。

携程的财务综合分析

摘要 摘要作为中国领先的在线旅行服务公司携程旅行网成功整合了高科技产业与传统旅行业凭借稳定的业务发展和优异的盈利能力携程旅行网于2003年12月在美国纳斯达克成功上市。从财务角度利用2010年至2014年相关数据对现金流量表、资产负债表以及利润表进行分析得出结论发现问题。 关键词携程网营运能力利润额主营业务负债能力 一、现状分析 地位携程在1999年成立初期是中国领先的酒店订购服务中心随后携程旅行网成功整合了高科技产业与传统旅行业 向超过9000万会员提供集酒店预订、机票预订、度假预订、商旅管理、特惠商户及旅游资讯在内的全方位旅行服务被誉为互联网和传统旅游无缝结合的典范一跃成为国内最大的旅游电子商务网站。 市场环境携程网的发展有着优越的内外部环境。首先旅游是唯一能避开物流与资金流两大瓶颈发展的电子商务。在借鉴了大量美国的成功网站经营模式的基础上提出了携程网旅游盈利模式的定位并将零售模式与媒体模式形结合将网站作为一种交易平台方便了交易双方。其次在携程迅速发展的背后有着强大且先进的技术设备做支撑优质的服务与多样化的旅游产品作为强大的后盾先进的经营理念是灵魂。最后一个行业或企业的发展少不了政策的支持旅游市场大环境的全面发展为携程网的发展提供了必不可少的环境因素。 前景携程旅游网占据中国在线旅游50%以上市场份额是绝对的市场领导者。主要竞争对手有已被全球第一大在线旅行控股的e龙以及分别背靠大型国有控股旅游集团拥有雄厚的资金保障和丰富旅游资源的遨游网和芒果网但三大竞争对手尚不具备足够的竞争力 由此携程的发展前景仍然广阔市场竞争力强大。 咨询记录 · 于2021-04-18 携程的财务综合分析 摘要作为中国领先的在线旅行服务公司携程旅行网成功整合了高科技产业与传统旅行业凭借稳定的业务发展和优异的盈利能力携程旅行网于2003年12月在美国纳斯达克成功上市。从财务角度利用2010年至2014年相关数据对现金流量表、资产负债表以及利润表进行分析得出结论发现问题。 关键词携程网营运能力利润额主营业务负债能力 一、现状分析 地位携程在1999年成立初期是中国领先的酒店订购服务中心随后携程旅行网成功整合了高科技产业与传统旅行业 向超过9000万会员提供集酒店预订、机票预订、度假预订、商旅管理、特惠商户及旅游资讯在内的全方位旅行服务被誉为互联网和传统旅游无缝结合的典范一跃成为国内最大的旅游电子商务网站。 市场环境携程网的发展有着优越的内外部环境。首先旅游是唯一能避开物流与资金流两大瓶颈发展的电子商务。在借鉴了大量美国的成功网站经营模式的基础上提出了携程网旅游盈利模式的定位并将零售模式与媒体模式形结合将网站作为一种交易平台方便了交易双方。其次在携程迅速发展的背后有着强大且先进的技术设备做支撑优质的服务与多样化的旅游产品作为强大的后盾先进的经营理念是灵魂。最后一个行业或企业的发展少不了政策的支持旅游市场大环境的全面发展为携程网的发展提供了必不可少的环境因素。 前景携程旅游网占据中国在线旅游50%以上市场份额是绝对的市场领导者。主要竞争对手有已被全球第一大在线旅行控股的e龙以及分别背靠大型国有控股旅游集团拥有雄厚的资金保障和丰富旅游资源的遨游网和芒果网但三大竞争对手尚不具备足够的竞争力 由此携程的发展前景仍然广阔市场竞争力强大。 二、理论支撑 财务分析是以会计核算和报表资料及其他相关资料为依据采用一系列专门的分析技术和方法对企业等经济组织过去和现在有关筹资活动、投资活动、经营活动的偿债能力、盈利能力和营运能力状况等进行分析与评价为企业的投资者、债权者、经营者及其他关心企业的组织或个人了解企业过去、评价企业现状、预测企业未来做出正确决策提供准确的信息或依据一种分析方法。 财务分析建立在对企业财务报表分析的基础上主要包括以资产负债表、 1、集团利润额增减变动分析 (3)营业利润分析财报显示携程营业利润在整体减少 2012年减幅较大。据相关资料显示携程2012年全年销售与市场营销费用高达1.58亿美元 同比增长58%如此巨大的营销成本摊薄了全年的营销利润。 (4)据相关资料显示携程于12年七月全面展开在线旅游市场价格战双管齐下针对低价酒店和团购业务集中发力对酒店根据星级不同每间夜返还一定数额的现金对团购业务采取打折的形式宣称拿出五亿美元用于价格促销这个数目几乎相当于携程2011年全年的总营业收入。最终导致携程尽管高营业收入和高业务量却拥有低利润的现实。 携程2019财务趋势分析 看上面

携程发布去年财报,连续三年稳居全球旅企第一,它

其实我们都知道,有一些企业是能够让自己获得一个更好的发展的,而且也能够让越来越多的人都很信任那些企业,因为有一些企业能够让自身有一个比较好的战略眼光,而且能够有一个比较好的定位,并且能够吸引住消费者的注意力,这样的企业是值得我们继续看好的。而且我们也认为这样的企业能够一个越来越长远的发展,并且能够拥有一个越来越好的发展。有时候一些企业是能够让自身有一个比较好的努力方向的,并且能够发展的越来越好。

携程是一个比较好的企业,而且有很多人都比较看好携程。其实我觉得携程的确能够让自己发展得越来越好,而且能够发生的越来越快。很多人都比较认可携程面积,也觉得携程本身就是一个负责任的企业,而且能够让我们感受到结成的热情,并且也能够感受到携程是可以信任的。携程的确值得我们去信赖,也值得我们去认可。携程发布去年财报,连续三年稳居全球旅企第一,它为何能赢得消费者的青睐?我认为主要有三个原因:

一、携程有比较好的战略定位。

其实我觉得携程之所以能够赢得消费者的青睐,就是因为携程是能够有一个比较好的战略定位的,并且也能够有一个比较好的目标。这就意味着携程是能够有一个更好的行为的,并且能够通过让自己的战略定位有一个更好的范围,能够提升自己的市场竞争力,并且能够让自己发展得越来越好,能够让更多消费者喜欢。

二、携程能够承担社会责任。

其实我觉得携程是能够承担起社会责任的。很多时候我们消费者也是喜欢那些能够承担社会责任的企业,因为我们觉得这样的企业才是真正的比较好的企业,而且也才是值得我们信赖的企业。很多时候我们认为携程是能够让自己有一个比较好的责任的承担的。

三、携程能够满足消费者需要。

其实我觉得携程之所以能够赢得消费者的青睐,主要的一个原因还是携程是能够满足消费者的需要的,并且也能够让消费者比较认可。很多时候如果携程能够让消费者有一个比较好的满足感的话,那么消费者就能够去信任携程,也能够让携程有一个比较好的支持度。

以上就是我的看法,大家有什么想法吗?欢迎在评论区留言。

携程 2017 财报 包含去哪儿

从2015年10月开始算起,去哪儿并入携程已经一年多了。但是到目前为止,在携程的财报中,去哪儿的角色仍然十分尴尬,一直被媒体称为“拖后腿”的板块,这场原本看来是OTA界强强合并的联姻,现在却在影响携程的整体表现。

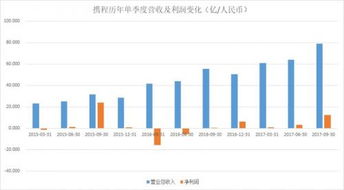

从合并的当年开始,去哪儿一直都是巨亏的代表,比现在的途牛还要更“任性”一点。2015年携程的净利高达25亿元,去哪儿当年是巨亏73亿元。这中间的对比显而易见。而直到现在,携程还在不断消化合并去哪儿之后带来的一系列问题。

首先,就是著名的航空公司集体封杀去哪儿。在合并之前的几个月,因为去哪儿票务业务的混乱,航司收到多起关于旅客在去哪儿网购票引起的投诉,包括多收退改签费用、加价销售机票、未及时通知不正常航班信息等。航司抱团“暂停合作”,包括国航、南航、海航、首都航空等在内的多家航空公司集体封杀了“去哪儿”,关闭了其在去哪儿网的旗舰店。去哪儿的机票代理业务遭受重创。

携程二季度主营业务收入大幅增长是真的吗?

在美国纳斯达克上市的携程旅行网(简称:携程,NASDAQ:CTRP)公布了截至2017年6月30日的第二季度业绩。

财报显示,携程第二季度净营收为人民币64亿,同比增长45%;归属于股东的净利润为3.27亿元,相比去年同期亏损5.21亿元,同比扭亏为盈;毛利率为82%,相比2016年同期的72%以及上季度的80%都有所增长,且远高于在线旅游行业的平均水平。

对此,携程CEO孙洁表示,二季度携程收入保持健康增长得益于全球化、底线城市战略发力以及运营效率的全面提升。

主营业务向好 交通票务成增长主力

携程第二季度的业绩增长主要得益于主营业务收入的全面增长。财报显示,2017年第二季度住宿预订营收为23亿元人民币,旅游度假业务营收为6.12亿元人民币,商旅管理业务营收为1.99亿,交通票务业务营收为30亿,同比分别增长30%、29%、36%、50%。

可以看出,携程在交通票务业务上保持了一贯的优势。携程机票大数据显示,目前,不止是中国游客在使用携程预订国际机票,正有越来越多的国际游客

使用携程预订国际间的往返机票,再加上,此前携程收购了欧洲旅游搜索引擎公司天巡Skyscanner,这也大大助力了大交通业务的在海外的增长。

全球化+低线城市战略布局奏效

除了“全球化”战略,携程同样对国内二、三、四线城市保持密切关注。截至第二季度末,携程和去哪儿新开了400多家线下门店,另有200多家已

经签约。报告期内,低线城市的新客获取及用户参与度都有明显提升。携程董事会执行主席梁建章表示,携程将进继续投资低线市场,持续加强在低线城市的影响

力。

携程8月初公布的数据显示,仅今年7月,携程二、三、四线城市酒店间夜量就达到了2000万。

客服保障有待改善:投诉率第二 回复率82%

2017年第二季度,携程的管理费用占净营业收入的7%,主要由于人力和咨询支出。虽然同比增加了19%的投入,但客服保障尚有提高空间。

人民网旅游3·15投诉平台发布的2017上半年旅游投诉舆情报告显示,上半年在线旅游企业投诉中,涉及携程的投诉率排名第二(24.3%),回复率为82%,低于业内平均水平。

业内分析认为,OTA面对的是一个潜力巨大的市场,不仅中国人口基数大,使用移动互联网的年轻人也非常多,这不仅使形成旅游“低龄化”趋势,也改变了旅游

本身“低频”的客观事实。规模效应带来红利,同时也给OTA企业的服务质量提出了更高的要求。“面对旅游需求和消费的全面升级,为消费者创造良好的体验才

是OTA企业持续领跑市场的‘硬道理’”。

好的服务才有多的回头客。

原创文章,作者:聚禄鼎,如若转载,请注明出处:https://www.xxso.cn/84764.html