融资租赁会计分录怎么做

一、承租人对融资租赁的处理:

租赁期开始日:

借:固定资产——融资租入固定资产(租赁资产公允价值与最低租赁付款额现值孰低)

未确认融资费用

贷:长期应付款——应付融资租赁款(最低租赁付款额)

折现率的确定(计算最低租赁付款额的现值时,其折现率可按下列顺序确定)。

1、出租人的租赁内含利率;

2、租赁合同规定的利率;

3、同期银行贷款利率。

2、初始直接费用的处理——手续费、律师费、差旅费、印花税等,计入租入资产价值:

借:固定资产——融资租入固定资产(初始直接费用)

贷:银行存款等

未确认融资费用分摊的处理——按实际利率法分摊。

未确认融资费用每一期的摊销额=(每一期的长期应付款的期初余额-未确认融资费用的期初余额)×实际利率

分摊率的确定:

以出租人的租赁内含利率为折现率将最低租赁付款额折现、且以该现值作为租赁资产入账价值的,应当将租赁内含利率作为未确认融资费用的分摊率。

以合同规定利率为折现率将最低租赁付款额折现,且以该现值作为租赁资产入账价值的,应当将合同规定利率作为未确认融资费用的分摊率。

以银行同期贷款利率为折现率将最低租赁付款额折现,且以该现值作为租赁资产入账价值的,应当将银行同期贷款利率作为未确认融资费用的分摊率。

以租赁资产公允价值为入账价值,应当重新计算分摊率。该分摊率是使最低租赁付款额的现值等于租赁资产公允价值的折现率。

会计处理:

借:长期应付款——应付融资租赁款

贷:银行存款

借:财务费用

贷:未确认融资费用

租赁资产折旧的计提。

应提折旧总额的确定:

存在担保余值的:应提折旧总额=融资租入固定资产入账价值-担保余值

不存在担保余值的:应提折旧总额=融资租入固定资产入账价值

折旧期间:

1、如果能够合理确定租赁期届满时承租人将会取得租赁资产所有权,即可认为承租人拥有该项资产的全部使用寿命,因此应以租赁开始日租赁资产的寿命作为折旧期间;

2、如果无法合理确定租赁期届满后承租人是否能够取得租赁资产的所有权,则应以租赁期与租赁资产寿命两者中较短者作为折旧期间。

履约成本的会计处理——履约成本发生时通常直接计入当期损益。

借:管理费用等

贷:银行存款

或有租金的会计处理——在实际发生时确认为当期损益。

或有租金以销售百分比、使用量等为依据计算的。

借:销售费用

贷:银行存款

或有租金以物价指数为依据计算的:

借:财务费用

贷:银行存款

租赁期满时的会计处理:

返还租赁资产

1、存在承租人担保余值:

借:累计折旧

借:长期应付款——应付融资租赁款

贷:固定资产——融资租入固定资产

2、不存在承租人担保余值:

借:累计折旧

贷:固定资产——融资租入固定资产

优惠续租租赁资产:

如果承租人行使优惠续租选择权:视同该项租赁一直存在而作出相应的账务处理。

如果租赁期届满时承租人没有续租支付的违约金。

借:营业外支出

贷:银行存款

留购租赁资产

支付购买价款时:

借:长期应付款——应付融资租赁款

贷:银行存款

结转固定资产所有权:

借:固定资产——生产用固定资产

贷:固定资产——融资租入固定资产

二、出租人对融资租赁的处理:

租赁期开始日

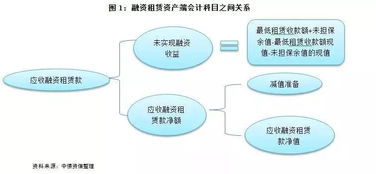

应收融资租赁款的入账价值=最低租赁收款额+初始直接费用

未实现融资收益的计算

未实现融资收益=(最低租赁收款额+初始直接费用+未担保余值)-(最低租赁收款额的现值+初始直接费用的现值+未担保余值的现值)

会计处理:

借:长期应收款(最低租赁收款额+初始直接费用)

未担保余值

营业外支出(融资租赁资产公允价值小于账面价值的差额)

贷:融资租赁资产(原账面价值)

银行存款(初始直接费用)

营业外收入(融资租赁资产公允价值大于账面价值的差额)

未实现融资收益

未实现融资收益分配的会计处理:

分配方法——按实际利率法分配。

未实现融资收益每一期的摊销额=(每一期的长期应收款的期初余额-未实现融资收益的期初余额)×租赁内含利率

会计处理:

按收到的租金:

借:银行存款

贷:长期应收款

按当期应确认的融资收入金额:

借:未实现融资收益

贷:租赁收入

应收融资租赁款坏账准备的计提:

出租人只需对应收融资租赁款减去未实现融资收益的差额部分(在金额上等于本金的部分)合理计提坏账准备,而不是对应收融资租赁款全额计提坏账准备。

对应收融资租赁款计提坏账准备的会计处理与应收账款计提坏账准备的会计处理相同。

未担保余值发生变动的会计处理:

期末

未担保余值的预计可收回金额低于其账面价值的差额

借:资产减值损失

贷:未担保余值减值准备

将减值金额与由此产生的租赁投资净额的减少额的差额

借:未实现融资收益

贷:资产减值损失

已确认损失的未担保余值得以恢复的:

按未担保余值恢复的金额

借:未担保余值减值准备

贷:资产减值损失

原减值额与由此产生的租赁投资净额的增加额的差额:

借:资产减值损失

贷:未实现融资收益

或有租金的会计处理:

出租人对或有租金应在实际发生时确认为当期收入

借:应收账款

贷:租赁收入

租赁期满时的会计处理:

收回租赁资产:

存在担保余值(长期应收款有余额),不存在未担保余值(未担保余值无余额)

借:融资租赁资产

贷:长期应收款

应向承租人收取的价值损失补偿金:

借:其他应收款

贷:营业外收入

存在担保余值,也存在未担保余值:

借:融资租赁资产

贷:长期应收款

未担保余值

应向承租人收取的价值损失补偿金:

借:其他应收款

贷:营业外收入

不存在担保余值,但存在未担保余值:

借:融资租赁资产

贷:未担保余值

不存在担保余值,也不存在未担保余值——不做会计处理,只需做备查登记。

优惠续租租赁资产:

如果承租人行使优惠续租选择权——则视同该项租赁一直存在而做出相应的会计处理

如果租赁期届满时承租人没有续租——承租人返还资产的会计处理同上述收回租赁资产的会计处理。

留购租赁资产:

收到购买价款时:

借:银行存款

贷:长期应收款

如存在未担保余值

借:营业外支出

贷:未担保余值

扩展资料

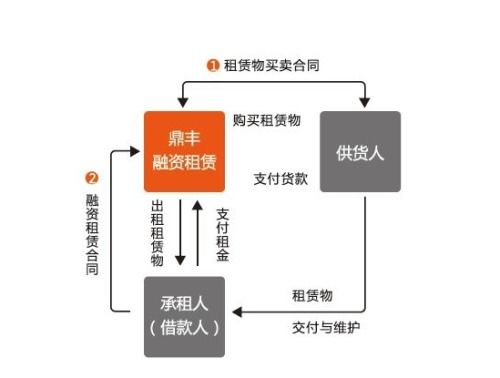

融资租赁是指出租人根据承租人对租赁物件的特定要求和对供货人的选择,出资向供货人购买租赁物件,并租给承租人使用,承租人则分期向出租人支付租金,在租赁期内租赁物件的所有权属于出租人所有,承租人拥有租赁物件的使用权。

租期届满,租金支付完毕并且承租人根据融资租赁合同的规定履行完全部义务后,对租赁物的归属没有约定的或者约定不明的,可以协议补充;不能达成补充协议的,按照合同有关条款或者交易习惯确定,仍然不能确定的,租赁物件所有权归出租人所有。

融资租赁是集融资与融物、贸易与技术更新于一体的新型金融产业。由于其融资与融物相结合的特点,出现问题时租赁公司可以回收、处理租赁物,因而在办理融资时对企业资信和担保的要求不高,所以非常适合中小企业融资。

参考资料:百度百科-融资租赁

融资租赁会计怎么处理

一、具体会计处理

1、承租人对融资租赁的处理:租赁期开始日:

借:固定资产——融资租入固定资产(租赁资产公允价值与最低租赁付款额现值孰低)

未确认融资费用

贷:长期应付款——应付融资租赁款(最低租赁付款额)

2、初始直接费用的处理——手续费、律师费、差旅费、印花税等

计入租入资产价值:

借:固定资产——融资租入固定资产(初始直接费用)

贷:银行存款等

未确认融资费用

3、分摊的处理——按实际利率法分摊

未确认融资费用每一期的摊销额=(每一期的长期应付款的期初余额-未确认融资费用的期初余额)×实际利率

二、融资租赁的特征一般归纳为五个方面

1、租赁物由承租人决定,出租人出资购买并租赁给承租人使用,并且在租赁期间内只能租给一个企业使用。

2、承租人负责检查验收制造商所提供的租赁物,对该租赁物的质量与技术条件出租人不向承租人做出担保。

3、出租人保留租赁物的所有权,承租人在租赁期间支付租金而享有使用权,并负责租赁期间租赁物的管理、维修和保养。

4、租赁合同一经签订,在租赁期间任何一方均无权单方面撤销合同。只有租赁物毁坏或被证明为已丧失使用价值的情况下方能中止执行合同,无故毁约则要支付相当重的罚金。

5、租期结束后,承租人一般对租赁物有留购和退租两种选择,若要留购,购买价格可由租赁双方协商确定。

扩展资料:

《合同法》第二百三十七条规定,融资租赁合同是出租人根据承租人对出卖人﹑租赁物的选择,向出卖人购买租赁物,提供给承租人使用,承租人支付租金的合同。

融资租赁通常的做法是出租人出资购买承租人选定的技术设备或其他物资,作为租赁物出租给承租人,承租人按合同约定取得租赁物的长期使用权,在承租期间,按合同约定的期限支付租金,租赁期满按合同约定的方式处置租赁物。

融资租赁合同对租赁物的处理有下列三种形式:

一、退租法

商租赁合同期满,承租人按租赁合同约定的要求将租赁物退还给出租人,由出租人自行处理出租物,由于租赁物在出租期满内一般均已达到使用期限,出租人收回后难以再租或转让,所以,对租赁物期限届满后的处理,一般不采用这种方式法。

二、续租法

商在租赁合同期间届满前的合理时间内,承租人应通知出租人,就租赁物的继续租用进行协商,确定续租期限﹑租金等内容,在融资租赁合同期间届满时签订续租合同法。

三、留购法

商承租人支付名义货价后获得出租物的所有权,承租人获得租赁物的所有权,进行固定资产投资,这种方法对出租人﹑承租人均有利,所以,融资租赁合同期间届满后,对租赁物的处理一般多采用这种方式法。

参考资料:百度百科-融资租赁

参考资料:百度百科-会计分录

融资租赁会计处理怎么做?

融资租赁会计处理方法如下:

一、试点纳税人差额征税的管帐处理惩罚

(一)一般纳税人的管帐处理惩罚

一般纳税人提供给税处事,应在“应交税费——应交增值税”科目下增设“营改增抵减的销项税额”专栏,用于记录该企业因按划定扣减销售额而减少的销项税额;同时,“主营业务收入”、“主营业务成本”等相关科目应按经营业务的种类进行明细核算。

企业接受应税处事时,按划定答允扣减销售额而减少的销项税额,借记“应交税费——应交增值税(营改增抵减的销项税额)”科目。

对于期末一次性进行账务处理惩罚的企业,期末,按划定当期答允扣减销售额而减少的销项税额,借记“应交税费——应交增值税(营改增抵减的销项税额)”科目,贷记“主营业务成本”等科目。

(二)小范围纳税人的管帐处理惩罚

小范围纳税人提供给税处事,试点期间凭据营业税改征增值税有关划定答允从销售额中扣除其付出给非试点纳税人价款的,按划定扣减销售额而减少的应交增值税应直接冲减“应交税费——应交增值税”科目。

企业接受应税处事时,按划定答允扣减销售额而减少的应交增值税,借记“应交税费——应交增值税”科目,按实际付出或应付的金额与上述增值税额的差额,借记“主营业务成本”等科目,按实际付出或应付的金额,贷记“银行存款”、“应付账款”等科目。

对付期末一次性进行账务处理惩罚的企业,期末,按划定当期答允扣减销售额而减少的应交增值税,借记“应交税费——应交增值税”科目,贷记“主营业务成本”等科目。

融资租赁会计处理分录怎么做?

融资租赁会计分录:

借:固定资产—融资租赁

贷:其他应付款

承租人对融资租赁的会计处理:

1、租赁开始日的会计处理

借:固定资产——融资租入固定资产(租赁资产公允价值与最低租赁付款额现值孰低)

未确认融资费用

贷:长期应付款——应付融资租赁款(最低租赁付款额)

2、初始直接费用的会计处理

借:固定资产——融资租入固定资产(初始直接费用)

贷:银行存款等

3、未确认融资费用的分摊

借:长期应付款——应付融资租赁款

贷:银行存款

借:财务费用

贷:未确认融资费用

4、履约成本的会计处理

借:管理费用等

贷:银行存款

5、或有租金的会计处理

①或有租金以销售百分比、使用量等为依据计算的:

借:销售费用

贷:银行存款

②或有租金以物价指数为依据计算的:

借:财务费用

贷:银行存款

由于或有租金的金额不确定,无法采用系统合理的方法对其进行分摊,因此在实际发生时,借记“制造费用”、“营业费用”等科目,贷记“银行存款”等科目。

6、租赁期满时的会计处理

租赁期满时,承租人通常对租赁资产的处理有三种情况:

(1)返还租赁资产。

借:长期应付款-应付融资租赁款

累计折旧

贷:固定资产-融资租入固定资产

(2)优惠续租租赁资产。如果承租人行使优惠续租选择权,则应视同该项租赁一直存在而做出相应的会计处理。如果期满没有续租,根据租赁合同要向出租人支付违约金时:

借:营业外支出

贷:银行存款。

(3)留购租赁资产。在承租人享有优惠购买选择权时,支付购价时:

借:长期应付款-应付融资租赁款

贷:银行存款

同时,将固定资产从“融资租入固定资产”明细科目转入有关其他明细科目。

2022年一级建造师-备考资料大礼包

精编干货 高效通关

¥9元

2022年二级建造师-备考资料大礼包

备考提速 精华知识点

¥9元

2021一级造价师-密训抢分

密训抢分冲刺

¥0元

2021一消名师100节精品课

超值体验,轻松取证

¥0元

2021年中级经济师-强化进阶体验课

知己知彼,三步破局

¥1元

2022年高级经济师-基础重塑课

基础重塑 高效备考

¥0元

2021健康管理师超值教程大礼包

教程课题一站式配齐

¥39元

四级人力资源管理师-备考指导

轻松入门人力资源师

¥0元

查

看

更

多

原创文章,作者:聚禄鼎,如若转载,请注明出处:https://www.xxso.cn/52609.html