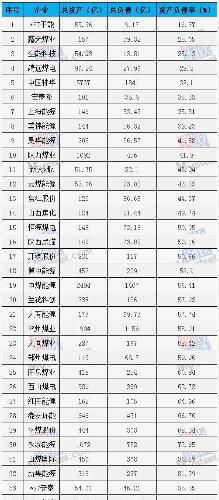

负债率和净负债率怎么区分?

负债率;是企业负债总额与资产总额的比率,资产负债率是一项衡量公司利用债权人资金进行经营活动能力的指标,也反映债权人发放贷款的安全程度

负债比率=负债总额/资产总额*100% 这一比率可以反映债权的保障程度,如果这个比率过高,说明股东所提供的资本与企业借入的资本相比,所占比重较小,这样,企业的经营风险就主要由债权人负担。因此,这个比率越高,说明企业偿还债务的能力越差;反之,偿还能力越强。但并非这个比率越低越好,太低了说明企业的经营者比较保守,缺乏进取精神。因为,如果长期借款利率低于资产报酬率,企业可以利用举债经营取得更多的利益。也可以用股东权益比率来评价企业的长期财务状况

资产负债率=(负债总额-代买卖证券款-受托资金)/年末净资产×100% 净资产负债率也称为产权比率、债务股权比率,反映由债权人提供的资本与股东提供的资本的相对关系,反映证券经营机构的基本财务结构是否稳定。净资产负债率高,是一种高风险、高回报的财务结构;净资产负债率低,则是一种低风险、低回报的财务结构。该指标同时也表明债权人投入的资本受到股东权益保障的程度,或者说是证券经营机构清算时对债权人利益的保障程度。国家规定,债权人的索偿权要在股东之前。

净资产负债率是什么意思

净资产负债率也称为产权比率、债务股权比率,反映由债权人提供的资本与股东提供的资本的相对关系,反映证券经营机构的基本财务结构是否稳定。净资产负债率高,是一种高风险、高回报的财务结构;净资产负债率低,则是一种低风险、低回报的财务结构。该指标同时也表明债权人投入的资本受到股东权益保障的程度,或者说是证券经营机构清算时对债权人利益的保障程度。国家规定,债权人的索偿权要在股东之前。

净资产负债率,是指企业负债与企业净资产的比重。这是用以反映总资产结构的指标,净资产负债过高时则说明企业负债过高。也是衡量企业长期偿债能力的一个重要指标,它反映了企业清算时,企业所有者权益对债权人利益的保证程度。

财务会计中的净负债率啥意思

净负债比率是指企业的有息负债减去货币资金后对所有者权益的比例,而资产负债率则是负债总额对资产总额的比例,二者不论是分子还是分母方面都迥然不同。 应该说,净负债比率是反映企业财务结构的一种指标,净负债率高的企业未必风险大,因为在其负债结构中可能有大量的长期贷款,且有相应充足的抵押物业,这样,其财务状况很可能是健康的,更可通过高负债的财务杠杆为股东创造更大的回报;另一方面,净负债率低的企业也未必质地上乘,因为不仅不能充分享受财务杠杆带来的股东的高回报,而且大量的货币资金闲置也影响着企业的经营效率。

净资产负债率怎么算?

负债总额除以净资产

净资产负债率、有形净资产负债率、长期负债率公式,详述

净资产负债率,是指企业负债与企业净资产的比重。这是用以反映总资产结构的指标,净资产负债过高时则说明企业负债过高。也是衡量企业长期偿债能力的一个重要指标,它反映了企业清算时,企业所有者权益对债权人利益的保证程度。

净资产负债率=[[负债总额]]/净资产总额×100%

有形净值债务率是企业负债总额与有形资产净值的百分比。

有形净值是股东权益减去无形资产净值,即股东具有所有权的有形资产净值。

有形净值债务率指标实质上是产权比率指标的延伸,是更为谨慎、保守地反映在企业清算时债权人投入的资本受到股东权益的保障程度。从长期偿债能力来讲,比率越低越好。

其计算公式为:

有形净值债务率=〔负债总额÷(股东权益-无形资产净值)〕×100%

无形资产包括商誉、商标、专利权以及非专利技术等。由于这些无形资产都不一定能用来还债,为谨慎起见,一律视其为不能偿还债务的资产而将其从股东权益中扣除,这样有利于更切实际地衡量公司的偿债能力。

对有形净值债务率的分析,可以从以下几个方面进行:

第一,有形净值债务率揭示了负债总额与有形资产净值之间的关系,能够计量债权人在企业处于破产清算时能获得多少有形财产保障。从长期偿债能力来讲,指标越低越好。

第二,有形净值债务率指标最大的特点是在可用于偿还债务的净资产中扣除了无形资产,这主要是由于无形资产的计量缺乏可靠的基础,不可能作为偿还债务的资源。

第三,有形净值债务率指标的分析与产权比率分析相同,负债总额与有形资产净值应维持1:1的比例。

第四,在使用产权比率时,必须结合有形净值债务率指标,做进一步分析。

长期负债比率又称“资本化比率”,是从总体上判断企业债务状况的一个指标,它是长期负债与资产总额的比率。资产总额是长期负债与股东权益之和。用公式表示如下:

长期负债比率 = (长期负债/资产总额)×100%

该指标值越小,表明公司负债的资本化程度低,长期偿债压力小;反之,则表明公司负债的资本化程度高,长期偿债压力大。该指标主要用来反映企业需要偿还的及有息长期负债占整个长期营运资金的比重,因而该指标不宜过高,一般应在20%以下。

一般来看,对长期负债比率的分析要把握以下两点:

1、与流动负债相比,长期负债比较稳定,要在将来几个会计年度之后才偿还,所以公司不会面临很大的流动性不足风险,短期内偿债压力不大。公司可以把长期负债筹得的资金用于增加固定资产,扩大经营规模。

2、与所有者权益相比,长期负债又是有固定偿还期、固定利息支出的资金来源,其稳定性不如所有者权益。如果长期负债比率过高,必然意味着股东权益比率较低,公司的资本结构风险较大,稳定性较差,在经济衰退时期会给公司带来额外风险。

原创文章,作者:聚禄鼎,如若转载,请注明出处:https://www.xxso.cn/168024.html