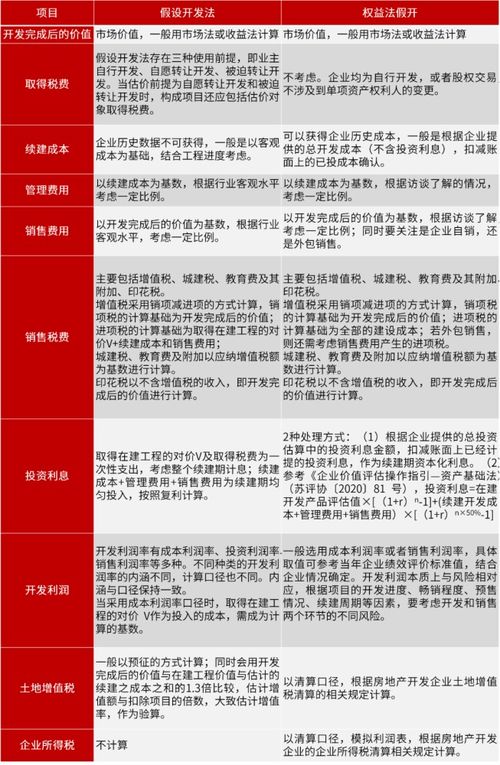

企业所得税计算方法

所得税=应纳税所得额 * 税率(25%或20%、15%)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损

例题

某企业为居民纳税人,所得税税率为25%,2014年度该企业有关经营情况如下:

(1)全年实现产品销售收入6800万元,取得国债利息收入120万元

(2)全年产品销售成本3680万元

(3)全年营业税金及附加129.9万元,其中,上缴消费税81万元,城市维护建设税34.23万元,消费税附加14.67万元

(4)全年产品销售费用1300万元(其中广告宣传费用1150万元)

要求:

(1)计算该企业2014年利润总额

(2)在利润总额的基础上进行纳税调整计算当年企业所得税税额(答案中的金额单位用万元表示)

解答:

(1)利润总额=6800+120-3680-129.9-1300-1280-90-36=404.1万元

(2)需要调整的项目如下:

1、国债利息收入不交纳企业所得税,所以调减120万元;

2、广告宣传费的扣除限额=6800*15%=1020万元,小于本期发生额1150,所以调增130万元,这130万元可以结转以后年度扣除;

3、业务招待费:84*60%=50.4万元,6800*0.5%=34万元,因为34<50.4,所以本期业务招待费的扣除限额为34万元,应调增84-34=50万元;

新产品研发费用可以加计扣除50%:150*50%=75万元,应调减75万元;

综上,企业所得税应纳税所得额=404.1-120+130+50-75+5+10.8+8=412.9

当年企业所得税税额=412.9*25%=103.225≈103.23万元

企业所得税是如何计算的?

企业所得税=应纳税所得额 * 税率(25%或20%、15%)。

其中,应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。

例如——

某企业为居民纳税人,所得税税率为25%,2014年度该企业有关经营情况如下:

(1)全年实现产品销售收入6800万元,取得国债利息收入120万元

(2)全年产品销售成本3680万元

(3)全年营业税金及附加129.9万元,其中,上缴消费税81万元,城市维护建设税34.23万元,消费税附加14.67万元

(4)全年产品销售费用1300万元(其中广告宣传费用1150万元)

要求:

(1)计算该企业2014年利润总额

(2)在利润总额的基础上进行纳税调整计算当年企业所得税税额(答案中的金额单位用万元表示)

解答:

(1)利润总额=6800+120-3680-129.9-1300-1280-90-36=404.1万元

(2)计算如下:

1、国债利息收入不交纳企业所得税,所以调减120万元;

2、广告宣传费的扣除限额=6800*15%=1020万元,小于本期发生额1150,所以调增130万元,这130万元可以结转以后年度扣除;

3、业务招待费:84*60%=50.4万元,6800*0.5%=34万元,因为34<50.4,所以本期业务招待费的扣除限额为34万元,应调增84-34=50万元;

新产品研发费用可以加计扣除50%:150*50%=75万元,应调减75万元;

综上,企业所得税应纳税所得额=404.1-120+130+50-75+5+10.8+8=412.9

当年企业所得税税额=412.9*25%=103.225≈103.23万元。

扩展资料:

企业所得税的纳税人范围比公司所得税大。企业所得税纳税人即所有实行独立经济核算的中华人民共和国境内的内资企业或其他组织,包括以下6类: 国有企业;集体企业;私营企业; 联营企业;股份制企业;有生产经营所得和其他所得的其他组织。

企业所得税的征税对象是纳税人取得的所得。包括销售货物所得、提供劳务所得、转让财产所得、股息红利所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。

企业所得税是指对中华人民共和国境内的企业(居民企业及非居民企业)和其他取得收入的组织以其生产经营所得为课税对象所征收的一种所得税。作为企业所得税纳税人,应依照《中华人民共和国企业所得税法》缴纳企业所得税。但个人独资企业及合伙企业除外。

参考资料来源:百度百科-企业所得税

企业所得税计算公式具体

企业所得税计算公式为,如果是居民企业的,是应纳税所得额乘以25%;如果是非居民企业的,是应纳税所得额乘以20%。而应纳税所得额是企业当年的收入总额,减去不征税收入、免税收入、各项扣除、以及弥补以前亏损的余额。

【法律依据】

《中华人民共和国企业所得税法》第四条

企业所得税的税率为25%。非居民企业取得本法第三条第三款规定的所得,适用税率为20%。

第五条

企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。

第六条

企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:

(一)销售货物收入;

(二)提供劳务收入;

(三)转让财产收入;

(四)股息、红利等权益性投资收益;

(五)利息收入;

(六)租金收入;

(七)特许权使用费收入;

(八)接受捐赠收入;

(九)其他收入。

企业所得税怎么算

企业所得税是指对中华人民共和国境内的企业(居民企业及非居民企业)和其他取得收入的组织以其生产经营所得为课税对象所征收的一种所得税。作为企业所得税纳税人,应依照《中华人民共和国企业所得税法》缴纳企业所得税。但个人独资企业及合伙企业除外。

2021企业所得税税率

在我国,一般企业所得税的税率为25%的比例税率。

原“企业所得税暂行条例”规定,企业所得税税率是33%,另有两档优惠税率,全年应纳税所得额3-10万元的,税率为27%,应纳税所得额3万元以下的,税率为18%;特区和高新技术开发区的高新技术企业的税率为15%。外资企业所得税税率为30%,另有3%的地方所得税。新所得税法规定法定税率为25%,内资企业和外资企业一致,国家需要重点扶持的高新技术企业为15%,小型微利企业为20%,非居民企业为20%。

企业所得税的计算公式:

企业应纳所得税额=当期应纳税所得额×适用税率

应纳税所得额=收入总额-准予扣除项目金额

企业所得税的税率即据以计算企业所得税应纳税额的法定比率。根据《中华人民共和国企业所得税暂行条例》的规定,2008年新的<中华人民共和国所得税法>;规定一般企业所得税的税率为25%。

税率非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。

符合条件的小型微利企业,减按20%的税率征收企业所得税。

国家财税务总局下发的《关于小型微利企业所得税优惠政策有关问题的通知》(财税[2011]117号),通知明确,自2012年1月1日至2015年12月31日,对年应纳税所得额低于6万元(含6万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

企业所得税怎么计算

企业所得税率是企业应纳所得税额与计税基数之间的数量关系或者比率,也是衡量一个国家企业所得税负高低的重要指标,是企业所得税法的核心。企业所得税率一般是25%。而符合条件的小型微利企业,所得税的税率一般为20%。国家重点扶持的高新技术企业,所得税的税率一般为15%。非居民企业对于来源于中国境内的所得缴纳企业所得税,适用税率均为20%。PE溢价投资类企业,所得税税率一般在40%左右。

此由有钱花提供,有钱花是度小满金融旗下信贷平台,度小满金融将切实把国家支持小微企业渡过难关的号召落到实处,全面支持小微生产经营,大多数小微业主选择有钱花,满足小微经营周转需求。据悉,度小满金融的信贷用户中,有七成是小微企业主。截至目前,度小满金融携手数十家金融合作伙伴,累计为小微企业主发放数千亿元贷款,资金周转就找度小满金融,大品牌更安心。

详情

原创文章,作者:聚禄鼎,如若转载,请注明出处:https://www.xxso.cn/151500.html