有信用减值损益这科目吗?

有信用减值损益这科目。

信用减值损失是2019年新增的损益类科目。很多不属于第八号准则规定范围的减值都放到这里

相关分录

借:信用减值损失

贷:坏账准备(应收账款)

贷:借款损失准备

贷:债券投资减值准备

贷:合同资产减值准备

贷:预计负债(贷款承诺)

贷:其他综合收益(其他债券投资)

信用减值损失不同于资产减值损失,计提产生的损失准备可以转回,确认为减值利得。

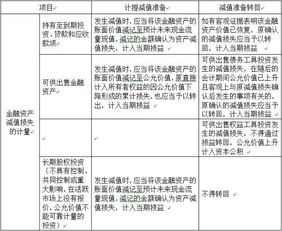

您好!请问长期股权投资是金融资产吗?长期股权投资减值记入信用减值损失还是资产减值损失啊?

资产减值损失

贷款—已减值 这个科目是什么意思。在确定贷款减值损失的时候 借:资产减值损失 贷:贷款损失准备 同时:

在新的会计准则中新增了一个科目,贷款——已减值 是用来反映在资产中有多少是发生了减值的,这是一个明细科目。在金融资产中,确认减值损失:未来的现金流量低于计提减值准备前的摊余成本,差额要确认贷款损失准备。贷款减值后,贷款下设所有的明细账都需要转入一个新的明细账“贷款——已减值”。这是确认减值损失和减值实际发生的区别. 找的其他资料,希望对你有帮助!

管理费用属于哪个科目

管理费用属于期间费用,在发生的当期就计入当期的损失或利益,属于损益类科目。

企业损益类科目包括:

1、收入类科目:主营业务收入、其他业务收入、投资收益、公允价值变动损益等

2、费用类科目:主营业务成本、其他业务成本、资产减值损失、信用减值损失、税金及附加、销售费用、管理费用、财务费用、所得税费用等。

3、直接计入当期利润的利得:营业外收入固定资产处置损益。

4、直接计入当期利润的损失:营业外支出固定资产处置损益。

所以管理费用属于损益类中的费用类科目。

期间费用二级科目分配图:

扩展资料

管理费用具体核算项目:

公司经费、职工教育经费、业务招待费、税金、技术转让费、无形资产摊销、咨询费、诉讼费、开办费摊销、上缴上级管理费、劳动保险费、待业保险费、董事会会费、财务报告审计费、筹建期间发生的开办费以及其他管理费用。

1、公司经费

总部管理人员工资、职工福利费、差旅费、办公费、董事会会费、折旧费、修理费、物料消耗、低值易耗品摊销及其他公司经费;

2、劳动保险费

指离退休职工的退休金、价格补贴、医药费(包括离退休人员参加医疗保险基金)、异地安家费、职工退职金、职工死亡丧葬补助费、抚恤费、按规定支付给离休干部的各项经费以及实行社会统筹基金;待业保险费指企业按照国家规定缴纳的待业保险基金;

3、董事会会费

是指企业最高权力机构及其成员为执行职能而发生的各项费用,包括差旅费、会议费等。

4、其它费用

现税法规定:企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。销售(营业)收入包括主营业务收入和其他业务收入。

参考资料来源:搜狗百科-损益类科目

参考资料来源:搜狗百科–管理费用

原创文章,作者:聚禄鼎,如若转载,请注明出处:https://www.xxso.cn/139906.html