年终奖怎么计算个税

全年一次性年终奖,可以选择一次性奖金单独计税,也可以并入当年综合所得计算纳税。

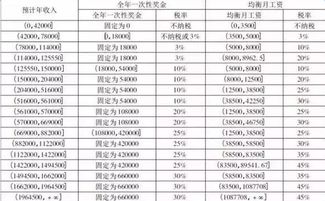

2021年12月31日前,以全年一次性奖金收入单独计算缴纳个税,适用公式:应纳税额=全年一次性奖金收入×适用税率-速算扣除数;

注意选择单独计税的方式,一年只适用一次;

2022年1月1日开始,全年一次性奖金应当并入当年综合所得计算纳税。

年终奖申报流程:

1、登录自然人税收管理扣缴客户端—— 点击“综合所得申报”——点击“收入及减除填写”——点击 “全年一次性奖金收入”;

2、点击“添加”——输入工号——填入金额——保存;

3、点击“税款计算”——系统自动得出计算结果;

4、点击申报表报送。

2019年年终奖是怎么扣税的计算公式

应纳税额=全年一次性奖金收入×适用税率-速算扣除数。

居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2019年12月31日前,不并入当年综合所得。

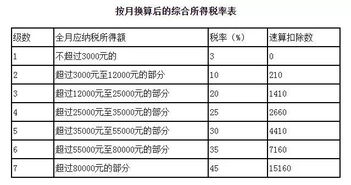

以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。

企业发放年终奖注意事项

体现公司年度业绩状况。这样做的优点是可以鼓励员工更关心公司的利益,稳定员工队伍,建立其员工与企业的利益共同体。

体现员工年度工作业绩。通过对员工进行一定程序的年终评估,然后以此为标准发放年终奖,这种规范的考核方式比较容易做到公正公平、赏罚分明,能减少由年终奖分配引发的种种矛盾和问题。

以上内容参考百度百科-年终奖

年终奖个人所得税计算方法

根据《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)规定,“一、关于全年一次性奖金、中央企业负责人年度绩效薪金延期兑现收入和任期奖励的政策

(一)居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。”

年终奖个税计算公式?

年终奖个税计算公式:

当月工资高于5000元时,年终奖个税=年终奖*税率-速算扣除数,税率是按年终奖/12作为“应纳税所得额”对应的税率。

当月工资低于5000元时,年终奖个人所得税=(年终奖-(5000-月工资))*税率-速算扣除数,税率是按年终奖-(5000-月工资)除以12作为“应纳税所得额”对应的税率。

环球青藤友情提示:以上就是[ 年终奖个税计算公式? ]问题的解答,希望能够帮助到大家!

年终奖个税如何计算

年终奖个税可以按照年综合所得来计算个人所得税的。以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。在用应纳所得额来乘以税率。年综合所得不足6万元的无须缴纳个人所得税。

根据《中华人民共和国个人所得税法》第六条 应纳税所得额的计算:

(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

(二)非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

(三)经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

(四)财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。

(五)财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

(六)利息、股息、红利所得和偶然所得,以每次收入额为应纳税所得额。

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

扩展资料:

《中华人民共和国个人所得税法实施条例》第二十五条 取得综合所得需要办理汇算清缴的情形包括:

(一)从两处以上取得综合所得,且综合所得年收入额减除专项扣除的余额超过6万元;

(二)取得劳务报酬所得、稿酬所得、特许权使用费所得中一项或者多项所得,且综合所得年收入额减除专项扣除的余额超过6万元;

(三)纳税年度内预缴税额低于应纳税额;

(四)纳税人申请退税。

纳税人申请退税,应当提供其在中国境内开设的银行账户,并在汇算清缴地就地办理税款退库。

汇算清缴的具体办法由国务院税务主管部门制定。

参考资料来源:国家税务总局——中华人民共和国个人所得税法

原创文章,作者:聚禄鼎,如若转载,请注明出处:https://www.xxso.cn/113806.html