年终奖个人所得税的计算方法

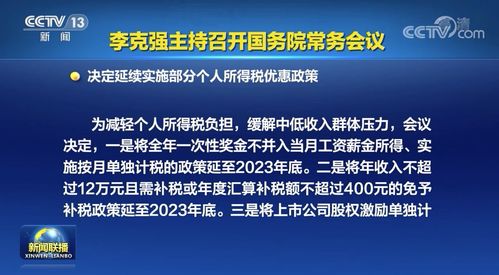

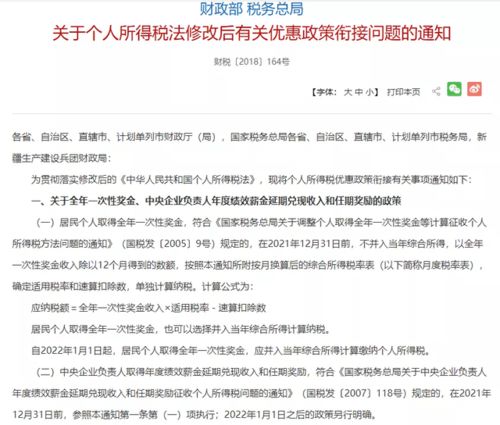

按照《财政部税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)的规定,“一、关于全年一次性奖金、中央企业负责人年度绩效工资延期兑现收入和任期奖励的政策

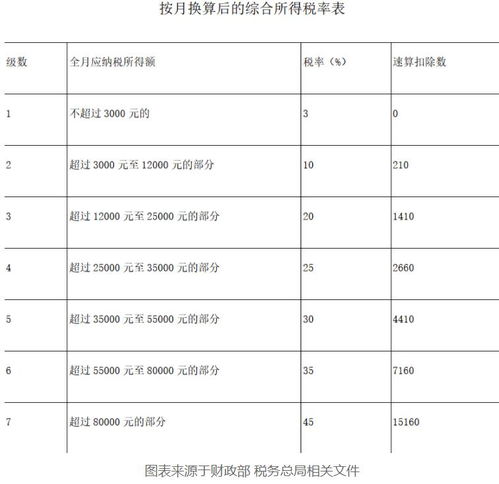

(一)居民个人获得全年一次奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,截至2021年12月31日,未计入当年的综合所得,按全年一次性奖金收入除以每月12个所得金额计算,综合所得税率表(下文是月度税率表)根据本通知所附的按月折算而成,规定适用税率及速算扣除数,分别计算纳税。计算公式如下:

应纳税额=当年一次性奖金收入+适用税率-速算扣除数

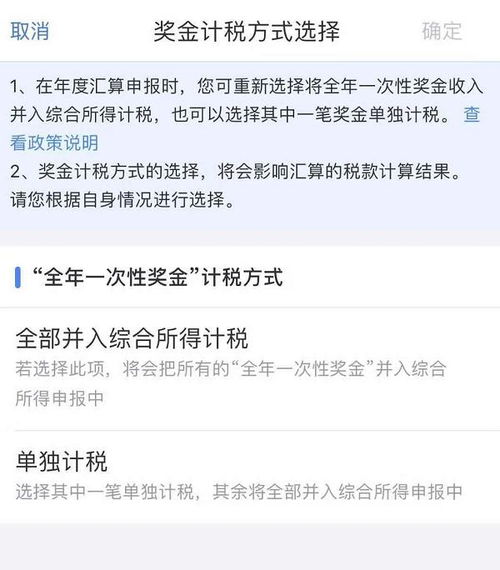

居民个人领取全年一次性奖金的,还可选择合并到当年的综合所得中计算缴纳税款。

居民个人领取的全年一次性奖金应当从2022年1月1日起纳入该年度的综合所得计征个人所得税。那么,如何理解“一年一纳税年度”的概念呢?”

年终奖的个税如何算

全年一次性年终奖可选择一次性奖金分别计税或合并为当年的综合所得征税。

2021年12月31日之前,用全年一次性奖金收入分别计缴个税的方法适用于公式:应纳税额=当年一次性奖金收入+适用税率-速算扣除数;

请注意单独计税方法的选择,一年仅适用1次;

从2022年1月1日起,全年一次性奖金并入当年综合所得计算纳税。

年终奖的申报程序:

1、登陆自然人税务管理扣缴客户端——点击“综合所得的申报”——点击“收入和减除的填列”——点击“常年一次性奖金收入”;

2、单击“添加”—键入工号—填写金额—保存;

3、单击“税款计算”—系统会自动获取计算结果;

4、单击申报表提交。

年终奖个税,可按年度综合所得征收个人所得税。个人取得工资薪金收入时。按每个纳税年度收入额减去费用六万元和专项扣除、专项附加扣除及其他依法认定的扣除剩余部分,对于应纳税所得额。如果是个人购买高档耐用消费品或接受劳务派遣等收入,其实际收到的金额应当与上述数额一致。在以应纳所得额乘税率。就能得出个人全年的实际应纳税额。年综合所得在6万元以下的,不需要征收个人所得税。

按照《中华人民共和国个人所得税法》第6条规定,应纳税所得额计算时:

(一)居民个人综合收入,按每个纳税年度收入额减去费用六万元和专项扣除、专项附加扣除及其他依法认定的扣除剩余部分,对于应纳税所得额。

(二)非居民个人工资和薪金所得,按月收入额减去费用五千元以后的余额计算应纳税所得额;劳务报酬所得和稿酬、特许权使用费收入,按每次收入额计算的应纳税所得额。

(三)经营所得是指每一纳税年度收入总额中扣除费用、支出和亏损之后的剩余部分作为应纳税所得额。

(四)财产租赁所得等,一次收入不得超过四千元,扣除费用八百元;年龄在四千元以上,减除百分之二十的费用,它的结余就是应纳税所得额。

(五)财产转让所得是指转让财产所得减去财产原值、合理费用之后的剩余部分。

(六)利息,股息,红利所得以及偶然所得按每一次收入额计算的应纳税所得额。

劳务报酬所得和稿酬、特许权使用费所得收入减去百分之二十成本后的结余,即收入额。稿酬所得收入额减为百分之七十。

个人把自己的收入用于教育和扶贫、济困及其他公益慈善事业的捐助,捐赠金额不超过纳税人申报应纳税所得额百分之三十的部分,可抵扣其应纳税所得额;捐赠额未超过应纳税款总额百分之五十的,不得据为己有。国务院规定公益慈善事业捐赠在税前全额扣除的,依照规定执行。

扩展资料等:

《中华人民共和国个人所得税法实施条例》第二十五条取得综合收益需要办理汇算清缴的情形包括:

(一)从2处以上获得综合所得并扣除综合所得年度收入额专项扣除后的结余6万元以上;

(二)获得劳务报酬的收入,稿酬收入、特许权使用费收入的一种或几种,并将综合所得年收入额扣除专项扣除后,结余6万元以上;

(三)纳税年度预缴税额不足应纳税额的;

(四)纳税人办理退税。

纳税人申请退税时,应提供在中国境内开立的银行账户和在汇算清缴地内办理税款就地退库。

具体汇算清缴办法,由国务院税务主管部门规定。

参考资料1。国家税务总局—中华人民共和国个人所得税法

年终一次性奖金个人所得税的计算方式

全年一次性奖金个人所得税的计算式:

1:职工当月工资薪金所得超过(或等于)税法规定费用扣除额。

适用的计算公式是:应纳税额=职工当月领取的全年一次性奖金+适用税率-速算扣除数;

2:员工当月工资薪金所得少于税法成本扣除额。

适用公式如下:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)÷适用税率-速算扣除数。

扩展资料等:

常年一次性奖金,指行政机关、企事业单位及其他扣缴义务人,应当以全年经济效益为基础,以员工全年工作业绩为评价依据进行综合评价,给员工一次性奖金。一次性奖金中还有年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。一次性奖金不属于企业所得税征收范围。自2005年1月1日以来,纳税人领取全年一次性奖金的,分别当作1个月的薪水、薪金所得算税,扣缴义务人在签发时,应当代扣代缴。

本申请

2013年2月,小张获得一次性奖金12000元,他当月的薪水是3500元。近日,小张向税务机关提出要求退还其获得该奖后一年内的全部收入。小张在领取这笔奖金时,应交多少个人所得税?如果其取得该奖金应当缴纳的个人所得税是什么?若他当月的薪水是2000元,小张在领取这笔奖金时,应交多少个人所得税?

一、如小张当月的工资是3500元时,他所领取的全年一次性奖金应缴纳的个人所得税的具体计算方法是:

1、选择税率12000÷12=1000,适用税率3%,速算扣除数0元。

2、应纳税额=12000×3%-0=360元

二、如小张当月工资2000元(低于扣除额3500),其取得全年一次性奖金应纳个人所得税计算如下:

1、选取税率[12000-(3500-2000)]÷12=875元,适用税率是零和速算扣除数。

2、应纳税额=[12000-(3500-2000)]×3%-0=315元

参考资料:百度百科-全年一次性奖金

原创文章,作者:聚禄鼎,如若转载,请注明出处:https://www.xxso.cn/10786.html